年末調整の手続きで必ず目にする「生命保険料控除」。この時期はお客様からの控除証明書の再発行のお問い合わせを多くいただきます。

最近は保険種類によって保険会社を分けて契約するのが主流になりつつあり、年末調整の書類にたくさん記入するのは確かに面倒ですよね。中には書き方がわからず面倒だからといって、保険料を払っているのに、名前だけ書いて会社に提出してしまう人もいるとか。

知らないと損をする生命保険料控除!制度を理解して上手に利用すれば、納めた税金の一部が戻ってくる可能性があります!

目次

生命保険料控除の仕組み

生命保険料控除とは、1年間に支払った保険料の金額に応じて、所得から控除される仕組みです。

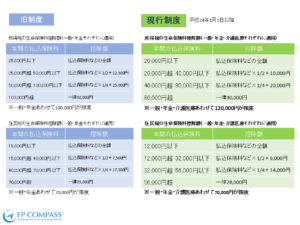

生命保険料控除の対象となる保険料は、平成23年12月以前に加入した保険(以下、旧契約と呼びます)は一般生命保険料と個人年金保険料の2つ、平成24年1月以降に加入した保険(以下、新契約)は、上記2つの保険料に加えて、介護医療保険料の3つに区分されます。

控除証明書にどの区分に該当する契約か記載されていますのでしっかりと確認しましょう。

生命保険で税金はいくら控除されるか

生命保険料控除は、以下の表の通り、所得税と住民税の2つの枠があります。

特に住民税については注意が必要です。

実際に適用される控除額は、「一般生命保険料」「介護医療保険料」「個人年金保険料」の保険料区分の控除額の合計が7万円を超えた場合も、一律70,000円が限度額となることに注意しましょう。28,000×3=84,000円と計算してはいけません。

この表をもとに、計算しやすいように新契約だけで見てみましょう。

一般生命保険、介護医療保険、個人年金とも年間80,000円ずつ保険料を払っている人は、それぞれ40,000円ずつ(合計12万円)の控除が受けられます。

所得税率10%の人であれば、12万円×10%で、1年間で12,000円の節税効果があります(復興特別所得税は含まないものとします)。

住民税は、新契約の場合1つの保険料区分で最高28,000円まで控除が受けられますが、一般生命保険、介護医療保険、個人年金保険の合計控除額は70,000円が上限で、旧契約の控除額の上限も同じです。

コメント