FP伊藤

FP伊藤こんにちは。

山形天童で公務員向けに情報発信しております

FPコンパスの伊藤です。

今回は火災保険の「特約」と「家財保険」について解説していきます。

きみ子

きみ子助手のきみ子です。よろしくお願いいたします。

火災保険の特約 主な特約5つ

FP伊藤様々な特約がありますが、よく使われる特約を5つご紹介いたします。

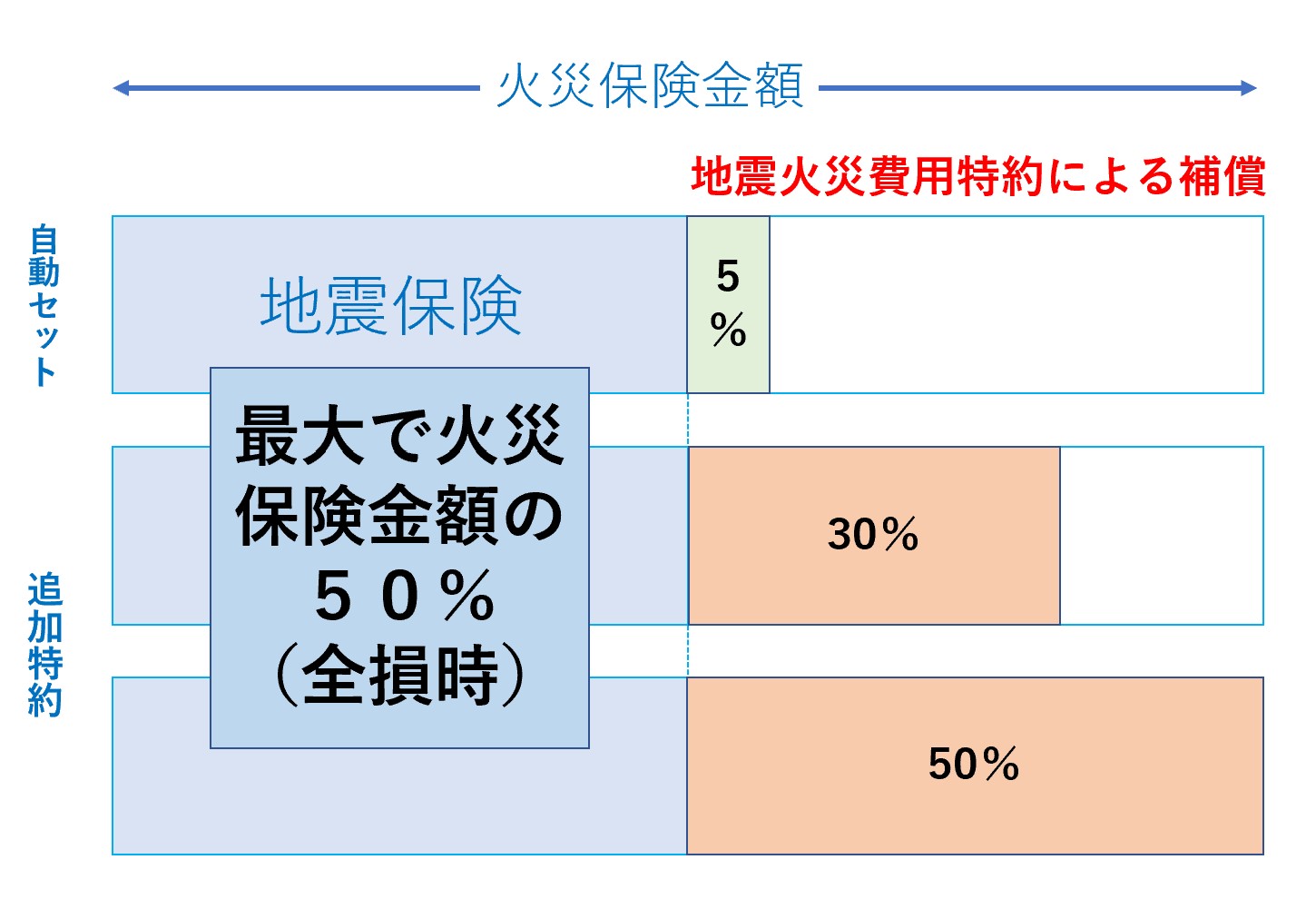

① 地震火災費用特約

FP伊藤地震保険を選択すると自動で付くことが多い特約です。

きみ子

きみ子地震のときの火災って火災保険だけじゃだめなんでしたっけ?

FP伊藤そのとおり!

FP伊藤地震保険に加入すると、地震での火災の場合は、火災保険金の半分まで補償されます。この特約をつけることで、+5%~+50%の補償を上乗せできます。

きみ子補償の範囲が広がるということは・・・

FP伊藤当然保険料も上がります。

きみ子ですよね・・😂

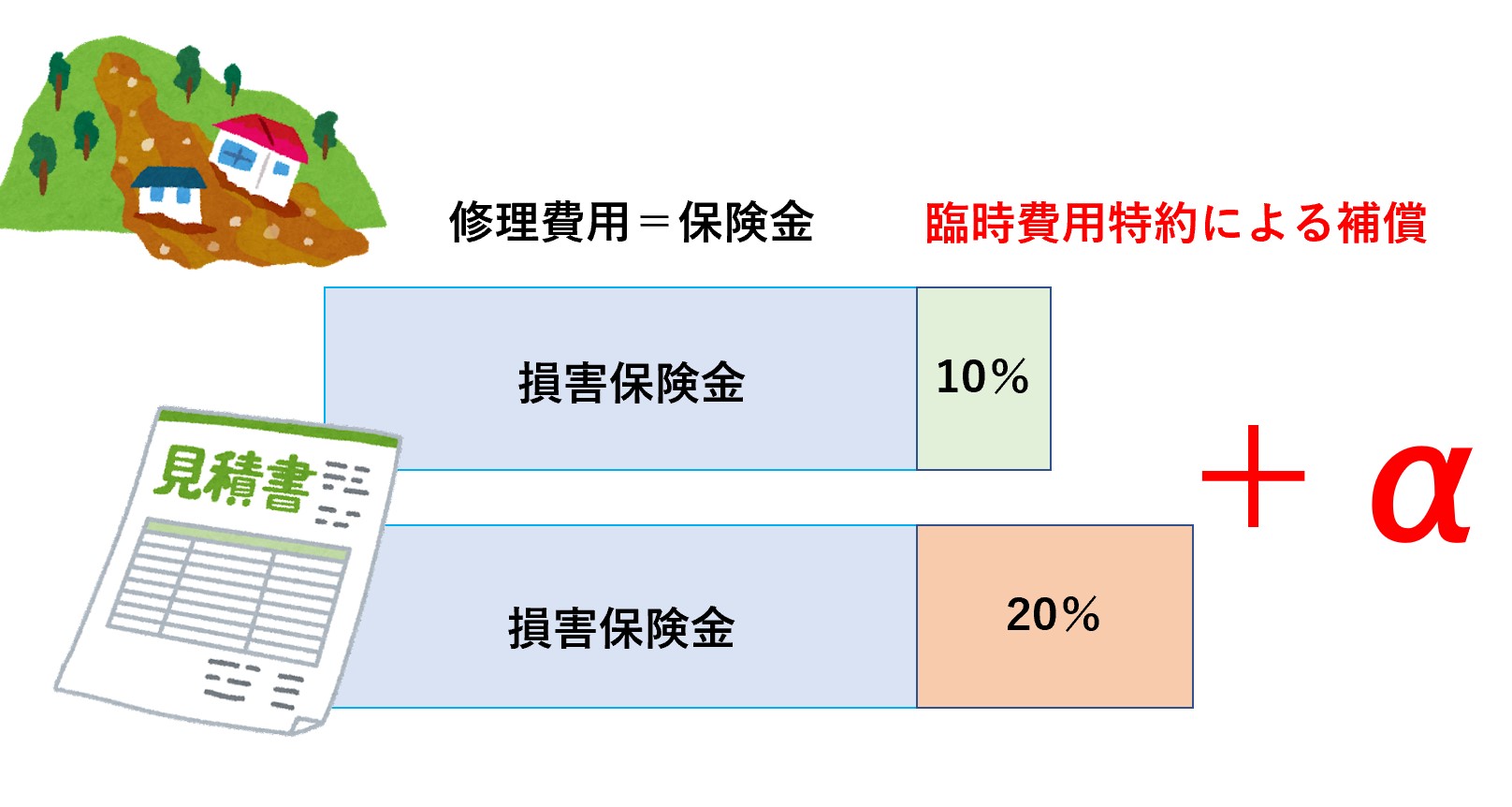

② 臨時費用保険金特約

FP伊藤支払われる火災保険金に上乗せして支払われる特約です。

FP伊藤

FP伊藤甚大な被害に遭った際、修理できるまで家に戻れない状況も考えられますよね?

きみ子たしかに。一時的にホテルに行くことも考えられますね。そういう費用って保険からは出ないんですか?

FP伊藤

FP伊藤損害保険は実損払いといって、基本的には壊れた物を元に戻すための費用を支払うので、上記のような臨時で出ていく費用は補償されていません。

きみ子だからこういった特約があるんですね!

FP伊藤そうですね。

この特約を付ける場合は+10%か+20%かで選ぶ形となります。

③ 個人賠償責任保険特約

FP伊藤他人の財物に損害を与えたり、怪我をさせてしまい、賠償しなくてはならない時に、最大で3億円まで補償される特約です。

きみ子

きみ子自動車保険の特約でも同じものがありますね!

FP伊藤そうですね。自動車保険に付帯している場合は重複するのでこの特約に加入する必要はありません。無い場合はつけておいたほうが安心でしょう。

例えば、図のように屋根に積もった雪が落ちて通行人にケガを負わせた、隣の家の窓ガラスを割ってしまった、自転車で他人を傷つけてしまった、という場合に活用できます。

きみ子ご近所さんと揉め事にならない為にも、大事な特約ですね~

④ 失火見舞費用補償/類焼損害保険金特約

FP伊藤失火見舞いは1世帯あたり30万円、類焼損害は1事故あたり上限1億円までを補償する特約です。

きみ子確か、類焼させてしまっても、失火元は賠償する必要がないんでしたっけ。。。

FP伊藤失火責任法ですね。そのとおりです。

「失火の際は隣家への損害賠償はしなくてよい」となっていますが、それまでの近所付き合いや、責任を感じ何かしら賠償をしなくては、、、と思うものではないでしょうか。

きみ子そう思いますね。。。💦

FP伊藤類焼損害保険金は、類焼先が入っている火災保険がある場合はまずはその火災保険から保険金が支払われ、不足する部分に対してこの補償で対応する形となっています。密集地帯や木造の家の場合は加入を検討しましょう。

⑤ 特定機械設備水災補償特約

FP伊藤

FP伊藤エコキュート等の特定電機機器が水災で損害が発生した際に補償されます。

きみ子水災補償でカバーできないのですか??

FP伊藤水災の補償条件は床下45センチ以上、もしくは30%以上の損害が生じた際に補償されますが、この条件以下の状況でも外部にある機器が破損してしまう場合に適用されます。100万円が上限の所が多いようです。

きみ子盲点でした💦

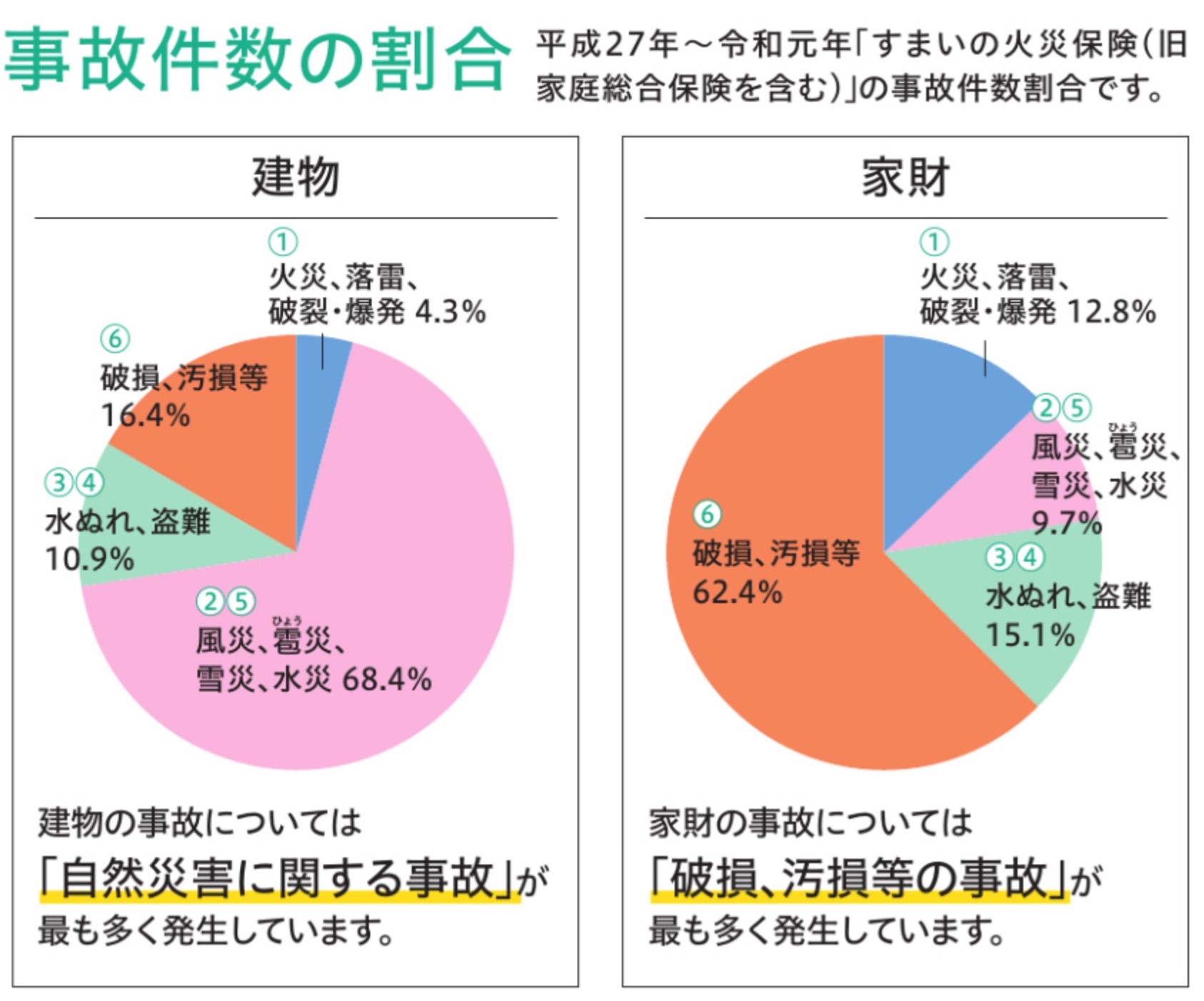

家財保険について

FP伊藤家財保険、加入してますか?

きみ子建物は入ってますが、家財は、、、まだです💦

FP伊藤建物の火災保険は契約している方が8割程ですが、家財保険は約5割だそうです。まだまだ少ないですね!

意外と高い家財

FP伊藤家財は一つ一つは建物に比べて何千万円もするものではないですが、点数が多く、まとめると意外と高額になります。年齢と家族構成によっておおよその金額が示されています。

きみ子自分の持ってる家財って全部でいくらぐらいになるんだろう・・・?

FP伊藤一度総額を計算してみるといいですね。実際に契約する場合は、ご自身が持っている家財の金額を超える部分は補償されないからです。

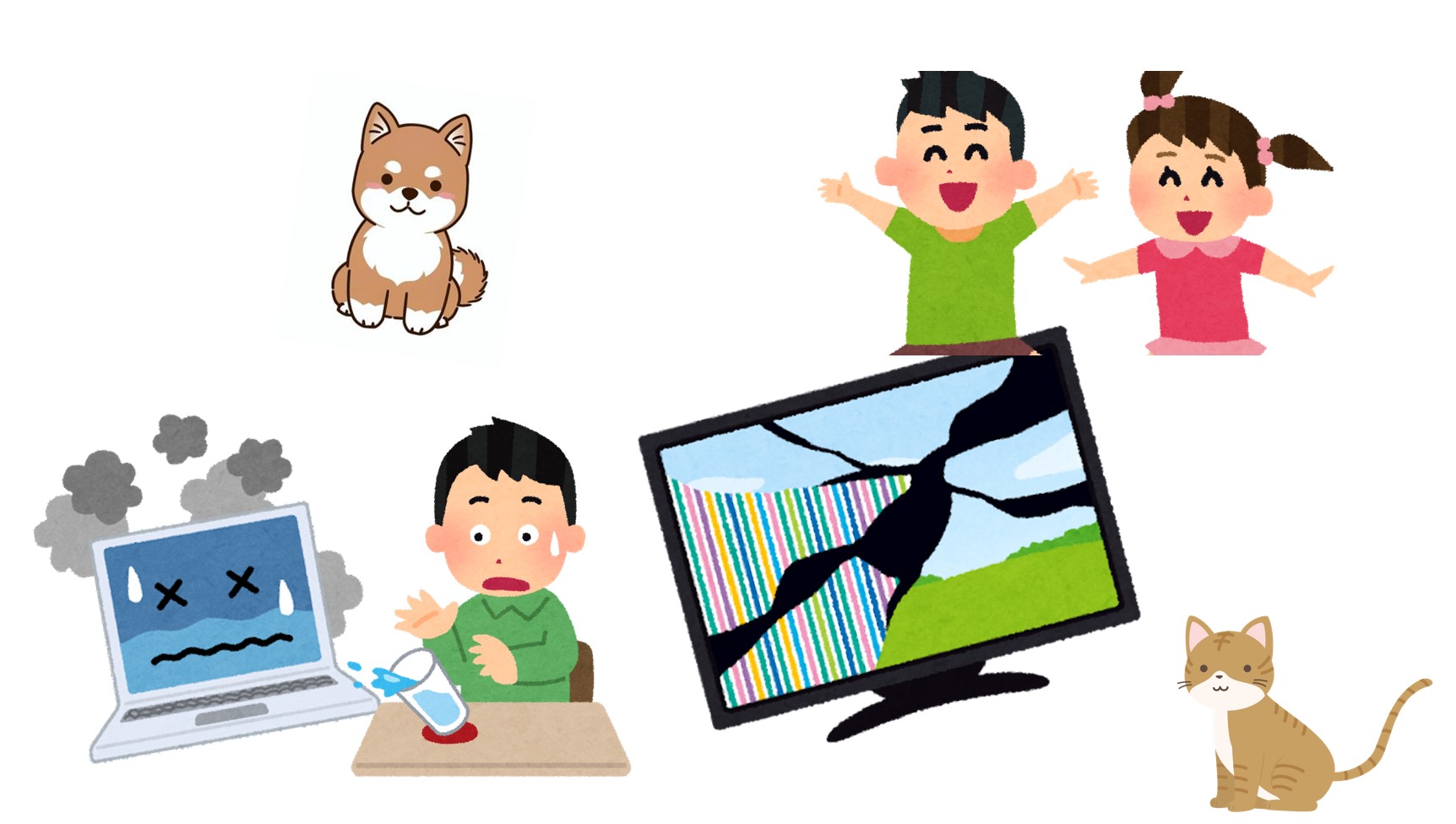

補償タイプはフルカバー

FP伊藤

FP伊藤家財保険を契約する場合は、破汚損までカバーされているタイプがおすすめです。小さいお子様やペットを飼われている方などは特に必須です。

きみ子うちは両方いるから必須だわ😅!!

FP伊藤家財保険の支払事由の6割以上が実は破汚損です。

きみ子

きみ子ホントですね~

FP伊藤小さいお子さんがテレビを倒して壊してしまったり、パソコンに不注意で飲み物をこぼしてしまって故障させてしまったりしても補償されます。

きみ子スマホは対象ですか?

FP伊藤残念ながら、ほとんどの会社はスマートフォン等の通信端末や、メガネ、ラジコンは対象外となっております。。

きみ子何でも対象になるわけではないんですね。

FP伊藤そうですね。

あと、基本的には修理する費用を補償しますが、完全に故障して修理不可能になった場合は、再調達価格が保険金として支払われます。(買った当初と同等の物を新たに買い直す費用が補償される)

きみ子それはありがたいかも!

FP伊藤先日、あるお客様が古いパソコンが修理不可能となってしまいましたが、この再調達価格の保険金で新しい物に買い替えできたと喜んでましたよ。

30万円以上は明記物件

FP伊藤

FP伊藤30万円を超える貴重品は補償に含まれませんので、予め明記物件として申し出をして頂く必要があり、他の家財とは別に補償をする必要があります。

きみ子うちにそんな高価なものあるかしら

FP伊藤自転車も家財に含まれ、盗難にあった場合なども補償されますが、30万円以上するロードバイクのような高額な場合は明記物件となります。

きみ子そういえば、夫が乗ってたかも。あれ、そんな高いんですか!?今度問いただしてみます(怒)

賃貸の場合の火災保険

FP伊藤

FP伊藤家財の特約として借家賠償・修理費用補償という特約を契約している場合が多いかと思います。

きみ子シャッカバイ??どんな保険ですか?

FP伊藤借りている物件で火事を起こしてしまった、損害を与えてしまった場合に補償されます。不動産会社から言われるがままの内容で契約をしているケースがほとんどかと思いますが割高な場合があります。

きみ子なるほどー。

FP伊藤賠償保険は必須ですが、どこの会社からは本来は指定できません。部屋の更新のタイミングで年払いで契約している場合がほとんどですので、ご自身で調べて入り直しするのありだと思います。

きみ子わからないことがったらFPコンパスへご相談ください!

FPコンパスファイナンシャルプランナー

1981年2月生(うお座)/神奈川県出身/東京造形大学デザイン科卒

1男1女の父/趣味:ランニング(月200km)登山、料理、筋トレ、社会人サッカー所属

印刷会社でデザイナーとして11年勤務。その後ソニー生命で5年、生命保険を取扱う。

2018年妻の病(がん)をきっかけに山形へ。経済的・精神的不安定な時に、頼れるのは国の社会保障と自分の蓄え、そして人のつながりだと痛感。この経験を活かし、困ったときに頼れる、困らない「しくみ」と「保障」を提供し続けます。

コメント