FP伊藤

FP伊藤こんにちは。

山形天童で公務員向けに情報発信しております

FPコンパスの伊藤です。

今回は「火災保険」について解説していきます。

きみ子

きみ子助手のきみ子です。よろしくお願いいたします。

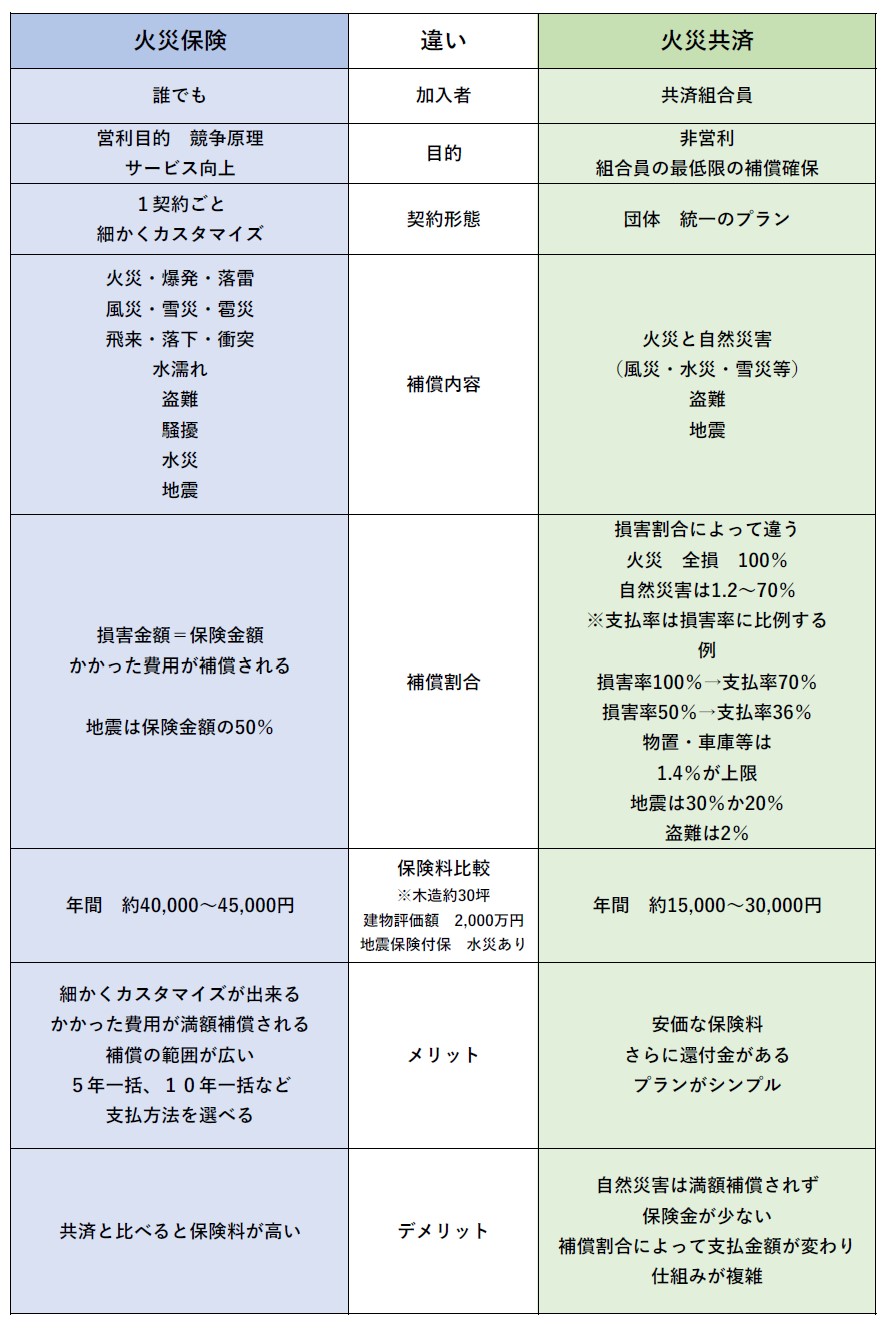

FP伊藤はじめに、民間の保険会社が提供している「火災保険」と、公務員特有の各種「共済組合」が提供している「火災共済」は、全くの別物ですので、区別した上で解説いたします。

火災保険と火災共済の違い

FP伊藤

FP伊藤「火災共済」については別の記事で詳細を解説します。

FP伊藤今回は主に「火災保険」について解説していきます。

「勘違い」されやすい保険

FP伊藤実は火災保険は、

とっても「勘違いされやすい」保険なんです。

きみ子そうなんですね。

どんな所がでしょうか?

FP伊藤勘違いされやすい点は次の3点です。

- 「火災」だけじゃない火災保険の補償範囲

- 使ったら保険料が上がる?

- 出火元の人に賠償責任はないの?

きみ子火災保険というと火事のときの保険というイメージが強いですが・・・。

FP伊藤そうですね。一般的にはそのようなイメージがあると思います。

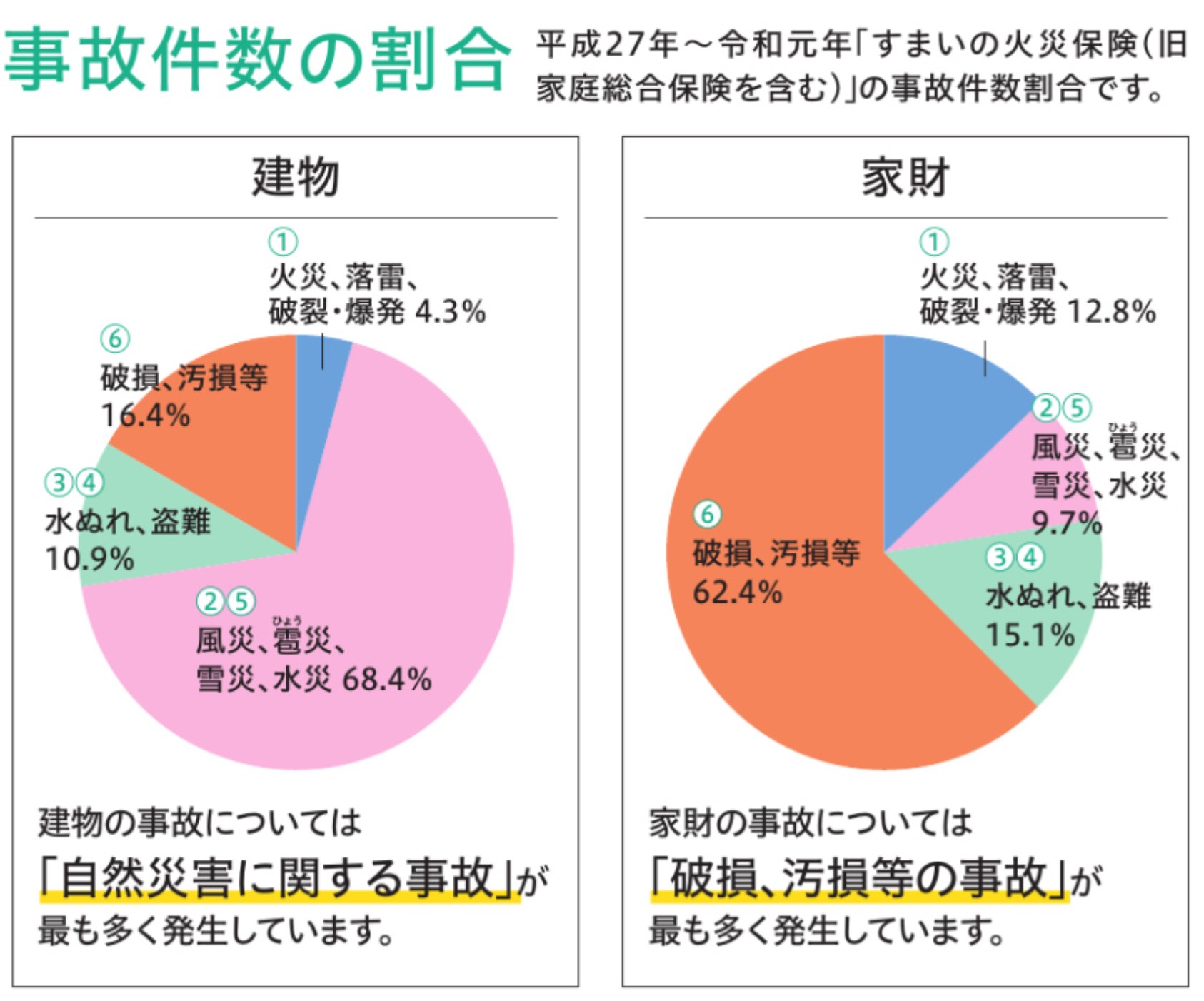

もちろん火災の時に役立つ保険なのですが、支払いの件数でいうと、火災保険は火災事故より、自然災害での損害に対して給付することが圧倒的に多いです。なので火災だけでなく、自然災害も含め「家を守る為の保険」「建物の保険」と言えます。

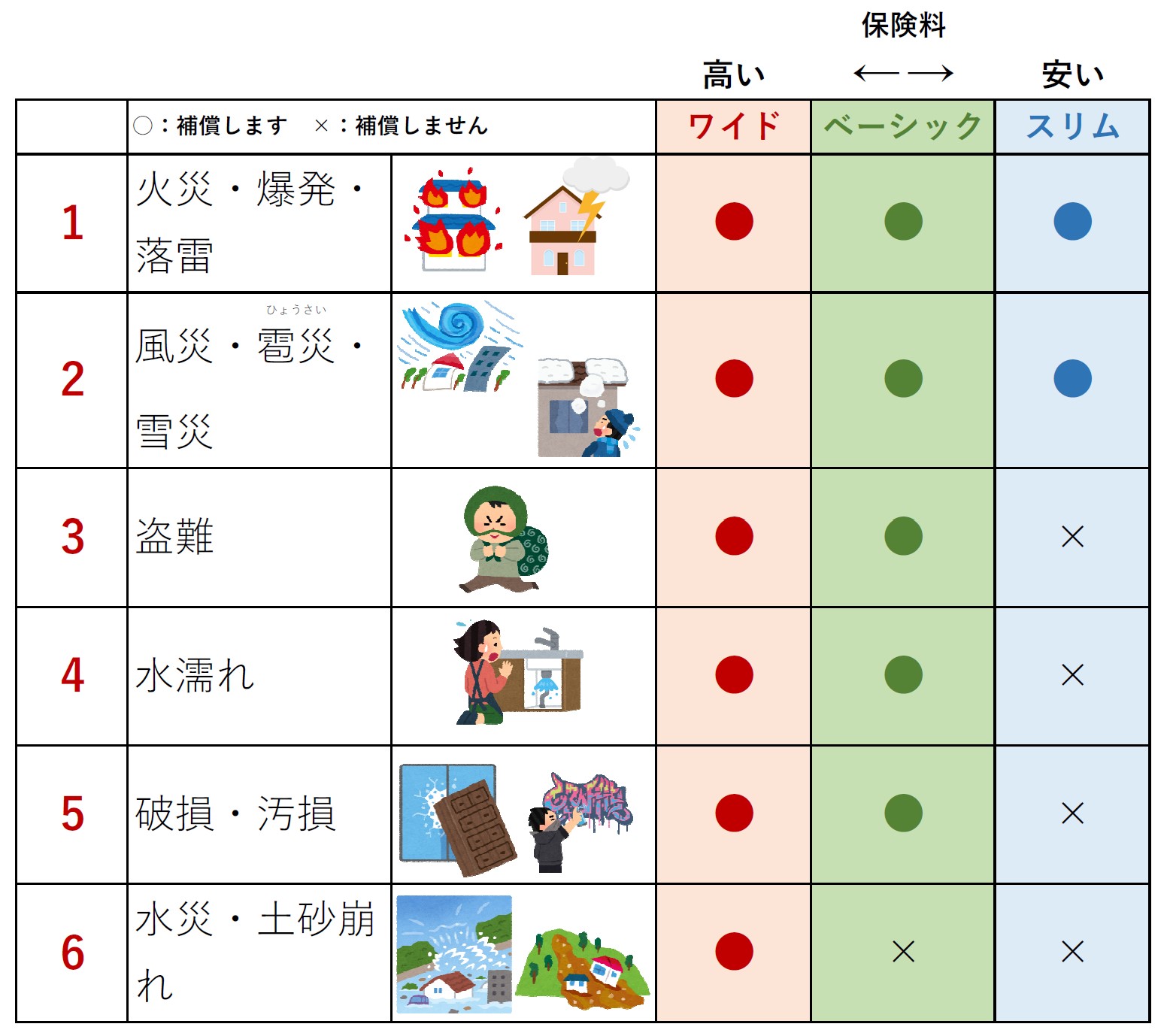

1 「火災」だけじゃない火災保険の補償範囲

FP伊藤各社プランは概ね3つくらい用意されています。範囲が広い(ワイド型等)と保険料が高く、スリム等の範囲を狭めると保険料は安くなります。

FP伊藤

FP伊藤この中で、「水災」は注意が必要です。

きみ子なぜですか?

FP伊藤ベーシックプラン以下のプランでは補償されてないケースが多いからです。

きみ子あ、ホントだ!

でも、なんで水災はベーシックには含まれてないのですか?

FP伊藤理由は2つ。

1つはお住まいのエリアによって、リスクが異なるからです。

洪水や土砂災害は、「ハザードマップ」で危険度を確認できます。

きみ子ハザードマップ、見たことあります!

FP伊藤ハザードマップはかなり精巧に出来ているのでしっかり確認すると良いでしょう。

FP伊藤

FP伊藤ここ最近リニューアルされた所が多く、各自治体で配布されているようです。インターネットでも公開されいますのでお手元に無い場合は「ハザードマップ ●●市」等で検索してみてください。

きみ子もう一つはどんな理由ですか?

FP伊藤2つ目は保険料です。

補償範囲が広がる、金額が大きくなると保険料は比例して上がります。水災のあり、なし、で保険料が1.5倍くらい変わってきます。

きみ子それは大きな違いですね。ハザードマップをちゃんと見て、大丈夫そうなら水災はなくてもいいのですか?

FP伊藤理論上はそうですが、自然災害は予測が出来ませんので、備えられるのでしたら補償は用意しておくべきと考えます。

2、保険を使ったら保険料が上がる?

きみ子保険って使ったら保険料が上がっちゃうんじゃないかと不安になります。

FP伊藤そうですね。それはおそらく自動車保険の保険料の仕組みがイメージにあるからだと思います。

FP伊藤自動車保険には「等級」と「事故係数」という考えで事故を起こした人が次年度以降保険料が高くなるように設定されていますよね。

きみ子はい、保険を使うか使わないか、修理にいくらかかるか比較して決めます。

FP伊藤火災保険にはそういった設定はないので、何度使っても保険料は変わらないんですよ。

きみ子そうなんですね!

FP伊藤ただし、保険料は個別の事故の回数では変わらないのですが、全国で災害の被害額が大きくなると、後々保険料に影響してきます。

きみ子そういえば最近は災害が増えている気がします。

FP伊藤そうなんです。地球温暖化の影響など諸説ありますが、自然災害が増え、被害額も増えているので、保険料は残念ながら増加傾向にあります。

3、出火元の人に賠償責任はないのか?

FP伊藤3つ目はこのテーマです。

きみ子隣の家の火事が原因で自分の家も燃えちゃったら、賠償してほしいです。

FP伊藤そうですよね。

一般的には、他人の財物に損害を与えた場合、賠償する責任が発生します。

FP伊藤しかし、日本には「失火責任法」という法律があり、「失火(過失による火災)の場合は、損害賠償はしなくて良い。ただし重大な過失の場合を除く」といった内容が定められています。

きみ子損害賠償しなくて良いってことは・・・

FP伊藤もらい火で自宅が火事になっても、賠償してもらえません

きみ子ええ~!それはショックです!!

きみ子自分がいくら気をつけてももらい火までは防げないから、火災保険は自分で用意しないといけないんですね!

FP伊藤そのとおりです。

保険は全て請求主義

FP伊藤あと、当たり前なのですが、

どんな保険でも「請求主義」ですので、補償内容をしっかり理解していないと、そもそも請求が出来ません。

きみ子契約した時は説明されているはずなんですけど、どうしても時間が経つと忘れちゃいます。

FP伊藤そうですね。

住宅ローンなどで10年一括契約をしている(2015年までの契約は最長36年)などして、「契約内容をわすれてしまった」という方はすくなくありません。

火災は滅多に起こらないかもしれませんが、それもで可能性は0ではありません。また、自然災害は近年増加傾向にありますし、被害も大きくなっていますので、決して他人事では無いということを覚えておいてほしいです。

きみ子まさか自分が、という時に、ちゃんと再建できる準備は大事ですね。

FP伊藤公務に携わる方だと、自分を後回しにしてしまいがち、ですが、改めて確認をお願いします。

きみ子今日もとっても勉強になりました。

FPコンパスファイナンシャルプランナー

1981年2月生(うお座)/神奈川県出身/東京造形大学デザイン科卒

1男1女の父/趣味:ランニング(月200km)登山、料理、筋トレ、社会人サッカー所属

印刷会社でデザイナーとして11年勤務。その後ソニー生命で5年、生命保険を取扱う。

2018年妻の病(がん)をきっかけに山形へ。経済的・精神的不安定な時に、頼れるのは国の社会保障と自分の蓄え、そして人のつながりだと痛感。この経験を活かし、困ったときに頼れる、困らない「しくみ」と「保障」を提供し続けます。

コメント