みなさんこんにちは。

小3の息子にそろそろ本格的にスポ少(少年団)に入ってもらいたくて試行錯誤している山形の絵描きファイナンシャルプランナー 伊藤伸哉 です。

ここでは死亡保障についての「3つの大事な考え方」をおさらいしたいと思います。

2020年版としたのは、今年だから、というわけではないのですがある程度時代の流れなども考慮したうえで、普遍的な考え方を学んでいただけたらと思います。

(この記事は5分くらいで読めます。)

①貯蓄と保障は別で

②人によって金額は全然違う

③最後は好き嫌いで選ぶ!

この3つさえ押さえておけば、ある程度迷いなく・気持ちよく・無駄がなくきちんとした保険を組み立てることが出来ます。

①貯蓄と保障は別

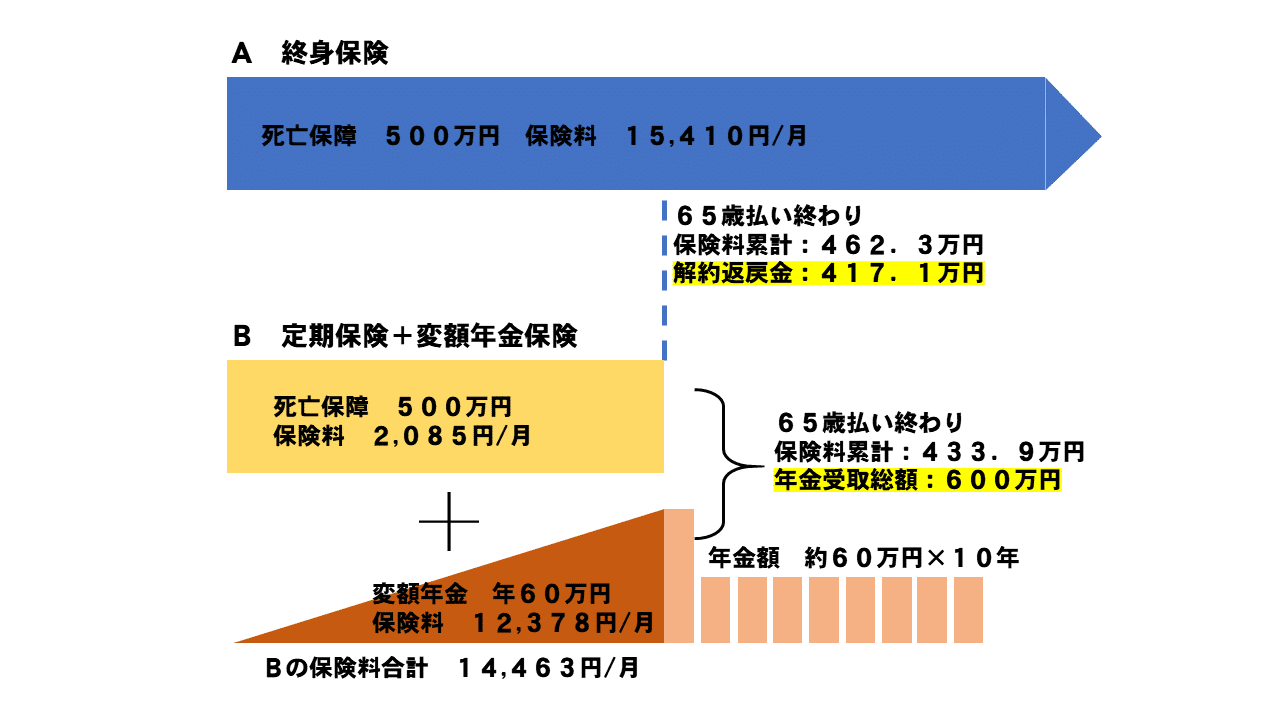

まずはこちらをご覧ください。

●条件:男性 40歳 65歳払い 保険金額 500万円

A 終身保険の場合

参考保険料:15,410円/月 ※毎月の支払う保険料

累計保険料:462.3万円 ※65歳までの保険料の総計

解約返戻金:417.1万円 ※解約すると戻ってくるお金

B 定期保険+変額年金

参考保険料:2,085円+12,378円

累計保険料:433.9万円

年金受取額:約600万円 ※年金として受け取れる金額の総計

総保険料は Aのほうが多くBのほうが少ない

解約返戻金と年金受取額の比較は AよりもBが多く受け取れる ということでどちらもBのほうが65歳時点では優位と言えます。

AとBはそもそも保険の形が違います。

Aは終身保険なので、65歳以降も500万円の保障が解約しない限り死ぬまで続きます。

一方Bの場合は500万円の保障は65歳までで、65歳以降は年金で貯めたお金を10年にわたり受け取る形ですので保障はなくなってしまいます。

保険で貯蓄が出来たのは過去の話。

2020年1月現在の円建て終身保険はこれまでの過去の同じ終身保険に比べ、とても利率が低くなってしまいました。

一方、定期保険は2018年に大きく割安になりました。

理由は若くして亡くなる方が減ったこと、

リスク細分型と言われる健康状態や喫煙歴で保険料を算出するようになり、健康な人は割引が効くようになったからです。

組み合わせている変動型の年金保険についてはここでは説明は割愛しますが、円建ての年金は終身保険と同様に利率が低いのでお勧めしていません。

これから新規で終身保険を検討されるようでしたら上記のような組み合わせでも試算してみると良いでしょう。

②人によって金額は全然違う

「社会人になったら保険の一つでも入りなさい」

といって職場に来ている生保担当者の話を鵜呑みにし、加入される方がいらっしゃいます。

見直し相談で証券を拝見すると、3,000万円の死亡保障があり受取人は大抵その方のお母さまだったりします。

これ、どう思われますか?

死亡保障の考え方で基本となるのは

「守るべき家族」がいるかどうか。

守るべきというのは養うべき、と言い換えられ、

ご自身の収入がもし途絶えてしまった際に困る人がいるかどうかです。

先ほどのケースですと、例えばご両親の収入が何らかの理由で極端に少なく、ご本人の収入が支えになっている、もし万が一収入が途絶えたら困ることになる・・・・

といった場合ならもしかしたら必要なのかもしれません。

死亡保障を設計する際に、私はその方の

「背景」をしっかり聞かせていただきます。

・どんな家族構成か

・収入はどれくらいあるのか

・もし収入がなくなった場合誰か困る人はいるか、

・普段の生活ではいくらくらい必要か

・今後どのような支出が見込めるか

・公的保障や貯蓄、万一の収入はどのくらい見込めるか

・住まい、お子様の年齢、親御さんの年齢・・・

必要な保障は人それぞれ違って当然です。

金額や形が結果的に同じになることはあっても、その理由が同じになることはありえません。

様々な状況をお聞きし、

本当に必要な保障の金額、期間、範囲、形を設計していきます。

また、保険は若い時に入ったほうがお得!と思っている方も多いのですが、定期保険については「必要な期間」に応じて設計する為、総支払額で見た時には若い方が必ずしもお得になるわけではありません。

必要のない期間まで保障を買っているのは無駄です!

※「必要な期間」については別で解説します。

③最後は好き嫌いで選ぶ!

さて、①、②と基本的な考え方をお伝えしました。

最終的にはこの「好き」か「嫌い」かで選んでよいと考えています。

この最後の考えは決して乱暴なやり方ではなく、①②があくまでベースにあります。

迷いなく・気持ちよく・無駄がなくきちんとした保険 を選ぶには必要と考えます。

私たちFPがするのは

プロならではの情報の整理や考え方、アイデアの提供です。

今年、家族構成や収入の変化などで見直しを検討している方は、一度専門家に相談されるとよいと思います。

解説動画も合わせてご覧ください!

FPコンパスファイナンシャルプランナー

1981年2月生(うお座)/神奈川県出身/東京造形大学デザイン科卒

1男1女の父/趣味:ランニング(月200km)登山、料理、筋トレ、社会人サッカー所属

印刷会社でデザイナーとして11年勤務。その後ソニー生命で5年、生命保険を取扱う。

2018年妻の病(がん)をきっかけに山形へ。経済的・精神的不安定な時に、頼れるのは国の社会保障と自分の蓄え、そして人のつながりだと痛感。この経験を活かし、困ったときに頼れる、困らない「しくみ」と「保障」を提供し続けます。

コメント